毛利率逆势增长

自2018年第四季度开始,我国光纤激光器市场便出现明显的价格竞争迹象,IPG、锐科激光、创鑫激光等光纤激光器代表企业毛利率一路下行,而杰普特的激光器业务毛利率却在2019年逆势提高。其中脉冲光纤激光器提高1.99个百分点,连续光纤激光器提高15.47个百分点。

注:创鑫激光未披露 2019 年年报,相关数据均为 2019 年 1-9 月数据

实际上,受市场竞争激烈和价格战的影响,杰普特2019年主要产品的销售单价也受市场价格影响出现下降,但毛利率反而提高。对此杰普特分别针对三类不同产品进行说明。

脉冲光纤激光器

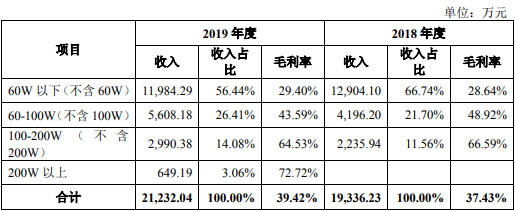

按照功率分类的脉冲光纤激光器的销售收入、成本构成和毛利率情况如下:

2019 年,公司脉冲光纤激光器毛利率较 2018 年小幅提升主要是因为:

(1)毛利率更高的 60W 及以上功率产品销售额占比提升:2019 年 60W 以上的脉冲光纤激光器销售占比从 2018 年的 33.26%提升至 43.56%,且新推出 200W 以上的产品,由于更高功率产品的技术要求较高,市场竞争相对较弱,毛利率也相对较高,因此销售的产品整体功率的提升提高了脉冲光纤激光器的整体毛利率;

(2) 60W 以下产品中单位售价和毛利率更高产品的销售占比提升:公司销售的脉冲光纤激光器按照功能可以分为 LP 系列产品和以 M 系列为主的升级版产品(以下简称“升级版系列”)两类,其中 LP 系列的产品主要解决市场上客户的通用需 求,而升级版系列则为在 LP 系列的基础上新增特定功能以满足客户的个性化需求,功能更多,因此升级版系列的单价和毛利率高于 LP 系列。2019 年,60W 以 下产品中升级版系列产品销售额占 60W 以下产品销售额的比例由 2018 年的 40.48%提升至 47.54%,因此 60W 产品的平均毛利率小幅提升。

(3)原材料采购价格下降:①原材料采购规模提升使得采购价格下降:公司 2019 年脉冲光纤激光器产销量规模较 2018 年继续稳步,对供应商的议价能力也随之增强,原材料 采购价格下降。②公司通过产品设计优化和工艺程序优化,以及提升核心原器件的自制比例进一步降低了生产成本。

连续光纤激光器

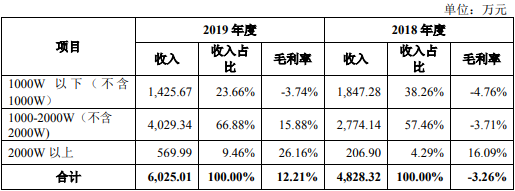

按照功率分类的连续光纤激光器的销售收入、成本构成和毛利率情况如下:

2019 年,公司各个功率区间的连续光纤激光器销售单价均呈现下降趋势, 其中1000W以下(不含1000W)的产品销售单价由 2018 年的 5.92 万元下降 27.02% 至 4.32 万元,1000-2000W(不含 2000W) 的产品销售单价由 2018 年的 8.62 万元下降 42.36%至 4.97 万元,2000W 以上的产品销售单价由 2018 年的 25.86 万元下降 35.17%至 16.76 万元。

2019 年,公司连续光纤激光器毛利率提高主要是因为:

(1)高功率产品销售占比不断提升:2019 年, 1000-2000W(不含 2000W)产品和2000W 以上的销售额占比均相对 2018 年有所提升,而随着功率的提升,毛利率水平也相应较高,主要是因为高功率产品的技术含量较高,市场竞争较弱,毛利率相对较高。

(2)由于公司 2017 年才开始量产中高功率连续光纤激光器,生产工艺和技术方案仍在不断改进中,产销量规模也相对较小,2019 年公司通过提升产销量规模发挥规模效应降低生产成本和原材料采购价格、完善生产工艺、更新技术方案以及提升核心原材料自制比例等方式不断降低成本,使得单位成本的下降幅度大于销售单价的下降幅度,因此毛利率有所提升。

固体激光器

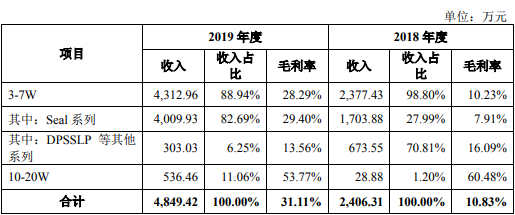

按照功率分类的固体激光器的销售收入、成本构成和毛利率情况如下:

2019 年,公司固体激光器毛利率提高主要因为:

(1)毛利率更高产品的销售占比提高:2019 年公司 10-20W 产品随着 15W 和 20W 新产品的推出和客户认可度的提高销售占比从 2018 年的 1.20%提升至 11.06%,由于更高功率产品的技术要求较高,市场竞争相对较弱,毛利率相对较高,因此整体毛利率随着产品功率的提升而提高;

(2)3-7W 产品的升级迭代使得产品生产成本大幅下降:2019 年,公司 3-7W 产品的销售单价分别从 2018 年的 3.44 万元下降至 2.89 万元,下降 15.99%,2019 年,公司 3-7W 产品主要为 Seal 系列产品,销售收入占固体激光器的收入从 2018 年的 27.99%大幅上升至 82.69%,Seal 系列为公司推出的新一代一体式结构设计产品,相对公司第一代分体式结构产品 DPSSLP 系列,节省较多物料成本和生产工艺流程,生产成本大幅下降。而 Seal 系列产品在销售单价下降的情况下毛利率提升则主要由于原材料采购价格下降较大。

(3)原材料采购规模提升使得采购价格下降:公司 2019 年固体激光器产销量规模较 2018 年快速增长,增幅超过 100%,因此采购规模快速提升使得对供应商的议价能力也增强,同时公司通过自制部分核心原器件以及拓宽采购渠道等方式进一步降低采购成本;

(4)原材料进口替代比例快速提升:随着产销量规模的提升和技术积累,公司通过升级技术方案,积极提高原材料国产化替代比例,以大幅降低材料成本,如半导体激光器、声光 Q 驱动等。