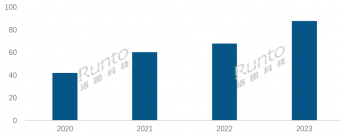

根据洛图科技(RUNTO)发布的《中国大陆激光投影市场季度分析报告》中显示,2020年前3季度国内家用、教育、工程、商务激光投影市场共出货26.2万台,同比下降10.5%。其中家用市场近14.8万台,是出货量最多的细分市场;教育激光投影市场出货超过7.8万台,是第二大细分市场。

前3季度,国内家用激光投影机市场一枝独秀,在2季度率先恢复同比增长;受疫情影响,教育、工程、商务投影机市场在1、2季度同比均出现不同程度的下降;3季度随着上半年积累的需求释放,以及品牌推出新品吸引客户,这三个细分市场恢复同比增长。除了市场需求恢复外,品牌加大入门级产品布局并配合适宜的价格策略来提升销量。

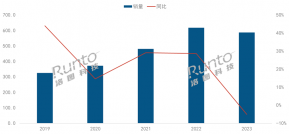

2020年中国大陆激光投影细分市场分季度出货量

数据来源:洛图科技(RUNTO),单位:千台

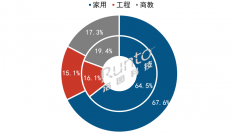

家用领域对于激光投影整体市场格局影响最大

疫情之后,细分市场的需求正在发生变化,品牌需要适时调整策略,强优势、补短板、稳销量、增收益。海信凭借在家用激光投影市场的绝对优势在激光投影整体市场中保持领先,同时也积极开拓商用市场;光峰和长虹也主要布局家用市场,兼顾其他细分领域。鸿合主要专注于教育市场,前3季度表现均衡;索诺克布局教育、工程和商用市场,3季度重点推广商务市场,出货量快速增长;米家和极米专注于家用市场。麦克赛尔、爱普生、NEC等日系品牌主要布局教育、工程、商用市场,产品定位相对高端,出货量份额不大。

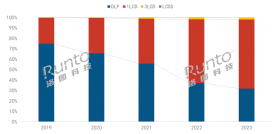

2020年前3季度激光投影品牌出货量结构

数据来源:洛图科技(RUNTO),单位:%

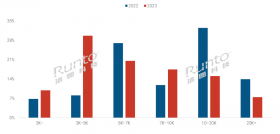

前3季度激光投影细分市场特点

尽管家用激光投影市场保持增长,但品牌的研发计划、关键元器件的供货情况都受到疫情影响,今年的新品相对较少,部分品牌的市场波动较大。品牌需要持续的扩充产品线和开拓销售渠道以促进行业健康发展。

教育激光投影市场主要靠政策驱动,随着“改薄”的结束,教育激光投影市场将呈现衰退态势,品牌积极开拓新市场来稳定整体销量。

3季度工程激光投影市场的销额近11.5亿元,超过家用市场,是销额最大的细分市场。高单价是工程市场的一个特点。尽管3季度随着文旅活动逐步恢复,以及上半年积累的需求释放,工程激光投影市场同比微增,但需求变的零散,大项目、大工程减少,品牌需要更广的产品和渠道布局才能稳住销量,5000-8000流明亮度段的产品仍是市场主力。

商务激光投影市场在3季度同比大增48.8%,品牌重点开发入门级商务激光投影产品,配合适宜的定价策略以及广泛的代理商渠道快速抢占市场。除了传统的会议室应用外,品牌积极开拓小型的会展、商展市场。商务激光投影市场的开发潜力还很大,品牌正在实施更灵活的策略来开拓商务激光投影市场。

洛图科技(RUNTO)《中国大陆激光投影市场季度分析报告(China Laser Projector Market Analysis Quarterly Report)》包含激光投影市场出货规模、分品牌/亮度/分辨率/技术等属性数据的季度更新,数据还涵盖工程、教育、商用、家用的细分市场的规模,还包括市场热点信息、新品介绍、价格走势及异动变化。