行家说快讯:

6月25日,上交所正式受理了苏州德龙激光股份有限公司(以下简称:德龙激光)科创板上市申请。

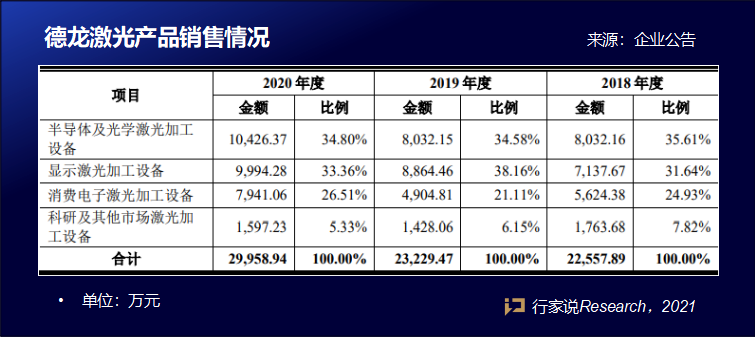

关于产品

据悉,德龙激光主要专注半导体及光学、显示、消费电子等下游领域,产品应用于碳化硅、氮化镓等第三代半导体材料晶圆划片、MEMS 芯片的切割、Mini LED 以及 5G 天线加工等。德龙激光在招股书中表示,在显示领域,其开发出了全自动玻璃激光倒角设备、全自动柔性 OLED 模组激光精切设备、OLED/LCD 激光修复设备、Micro LED 激光剥离设备、Mini LED 3D 激光刻蚀设备等。

客户方面,德龙激光表示,在半导体及光学领域,主要客户包括华为(含海思)、中芯国际、长电科技、中电科、华润微、士兰微、 三安光电、华灿光电等;在显示领域,主要客户包括三星、京东方、华星光电、维信诺、同兴达、天马微电子、群创光电、友达光电等;在消费电子领域,主要客户包括安费诺、京瓷、信维通信、东山精密、深南电路、宸鸿科技、业成科技、海信、信利公司等;在科研领域,主要客户包括中钞研究院、中科院、清华大学等。

关于毛利率

2018-2020年,德龙激光实现营业收入分别为3.23亿元、3.53亿元、4.19亿元,对应的净利润分别为-815.36万元、2054.06万元、6221.75万元。

德龙激光表示,其中光学激光加工设备毛利率分别为 57.72%、58.20%和 60.89%,相对稳定。2020 年毛利率较 2019 年上升 5.88 个百分点,主要系公司 AMOLED 和 Mini LED 显示屏领域激光加工设备实现收入增长。

AMOLED 和 Mini LED 是未来主流的显示技术,是显示行业未来的发展趋势。德龙激光表示,经过长期研发,布局 AMOLED 和 Mini LED 激光加工设备的新产品,获取了较高的毛利率。公司AMOLED显示屏领域应用于超窄边框特殊产品的激光加工设备,具有对激光切割、平台精度和良率要求极高的特点;Mini LED显示屏领域应用于Mini LED玻璃基板的异形切割的激光加工设备,具有尺寸大,切割强度要求高,技术难度大的特点。客户对该类激光加工设备技术指标要求高,对产品价格的敏感度相对较低,导致该类产品的毛利率较高。

关于产能计划

在招股书中,德龙激光表示将通过自筹资金和本次募集资金积极进行精密激光加工设备及 激光器的产能扩充。

两个扩产项目达产后,将新增 380 台/年的精密激光加工设备产能,其中应用于半导体及光学领域的150台/年,消费电子领域的150台/ 年,显示面板及科研领域各50台/年、30 台/年;可实现新增激光器年产能 1,700台,其中纳秒激光器 1,200 台/年、皮秒激光器 400 台/年、飞秒激光器 100 台/年。产能扩充计划的有序实施将进一步提升公司产品的市场占有率,巩固并提高公司的核心竞争力。