7月6日,英诺激光科技股份有限公司(以下简称:英诺激光)正式在深交所上市发行。

图片来源:英诺激光

本次募资4.86亿元将用于投资下列项目:2.09亿元用于固体激光器及激光应用模组生产项目;0.47亿元用于营销及技术服务网络中心建设项目;0.44亿元用于激光及激光应用技术研究中心建设项目;0.36亿元用于企业管理信息化建设项目;1.5亿元用于补充流动资金。

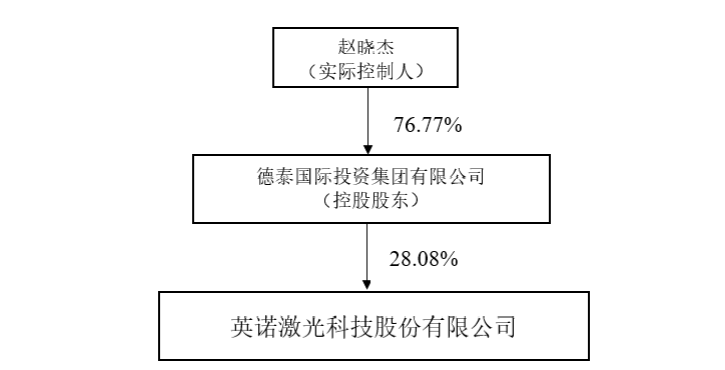

本次发行后赵晓杰先生持有德泰投资76.77%的股权,通过德泰投资间接控制公司37.47%的股权,为公司实际控制人。

2018-2020年复合增长率为6.90%

经过多年发展,英诺激光已成为国内领先的应用于微加工领域的激光器生产商和解决方案提供商。在应用于激光微加工领域的工业激光器产品和定制化解决方案方面,拥有多项自主研发的核心技术。

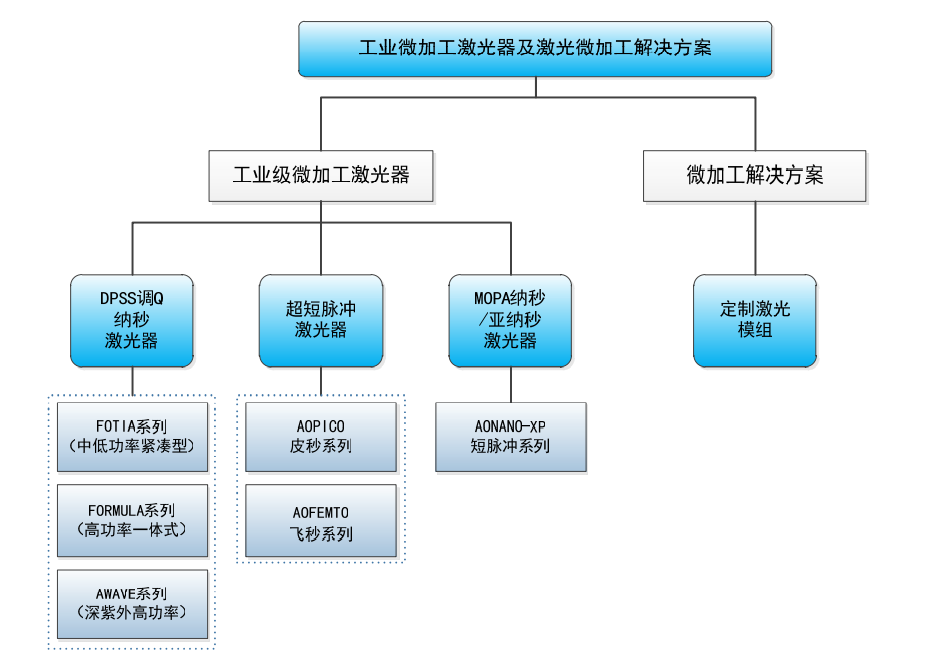

自成立之初,公司以DPSS调Q纳秒激光器起步,紧跟微加工市场需求变化及激光技术进步趋势,不断丰富产品线,先后研制了超短脉冲激光器(皮秒、飞秒级)和MOPA纳秒/亚纳秒激光器,并以定制激光模组形式为工业及科研客户提供激光微加工解决方案。

英诺激光产品分类

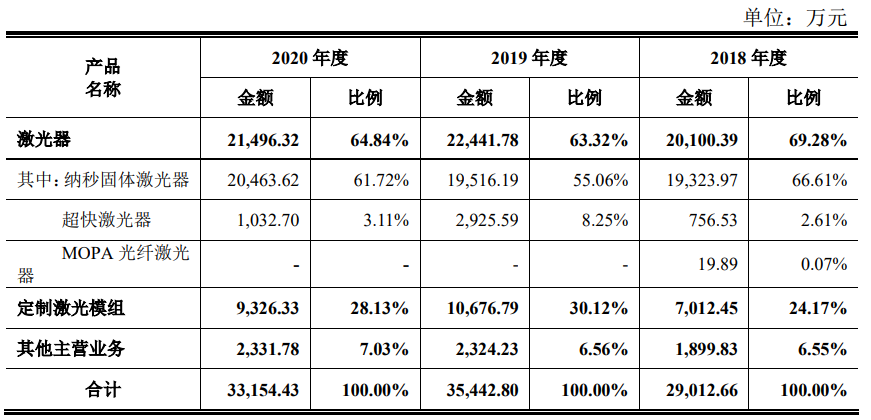

激光器产品包括DPSS调Q纳秒激光器、超短脉冲激光器(皮秒、飞秒级)和MOPA纳秒/亚纳秒激光器,覆盖从红外到深紫外的不同波段,从纳秒到飞秒的多种脉宽。其中,激光器业务占营收比例超过半数,尤其是以纳秒固体激光器为主,2018-2020年占比分别为66.61%、55.06%、61.72%。

英诺激光营收及净利润呈逐步增长趋势。2018-2020年复合增长率为6.90%,保持了快速增长的态势。2019 年营业收入、归属于母公司股东扣除非经常性损益后的净利润较 2018 年分别增长 23.43%、 6.22%,但是2020 年因新冠疫情等因素影响,营业收入、归属于母公司股东扣除非经常性损益后的净利润有所下降,较 2019 年分别下降 5.65%、12.83%。

下游激光应用领域不断扩大,市场需求快速增长,国产替代进程的加速,生产成本持续下降,进一步促进了下游市场需求的扩大;同时,公司丰富的产品系列、可靠的产品质量、快速响应的售后服务,以及综合的性价比优势有利于占据市场;在中国制造业转型升级中,大力拓展国内激光器微加工市场,抓住了激光微加工市场机遇;此外,公司往超快激光器以及激光器下游延伸,提高激光综合解决方案能力,定制激光模组收入持续增长。

注重国际技术趋势与国内应用研究

在激光微加工应用领域,公司已积累了丰富的经验,产品应用于消费电子、新能源、3D 打印、芯片制造、生物医疗等领域,客户主要为激光智能装备集成商、工业制造商、科研机构等。同时,在精密光学设计、视觉图像处理、运动控制、光-材料作用机理等方面拥有多项自主研发的核心技术,能为客户提供优质的定制化激光微加工模组。

从国内外销售市场来说,销售区域覆盖中国、美国、 德国、荷兰、日本、新加坡、韩国、印度等 20 多个国家或地区,激光器产品为核心部件的激光智能装备已进入国内外多家知名企业的供应链。

目前,英诺激光在美国和香港地区拥有子公司,在境外销售的产品主要由AOC进行生产和销售,报告期内境外销售收入占主营业务收入的比例分别为14.05%、13.71%和13.41%。同时,公司已在中美两国建成 3 个生产基地,能快速响应客户需求。公司通用型激光器采用标准化批量生产模式,激光模组及非通用型激光器采用定制化生产模式。

通过在国内和美国设立了研发中心,英诺激光实现了优势互补。美国纽约研发中心立足全球激光技术前沿,能够紧跟国际先进激光技术的发展趋势,保持技术先进性。深圳和常州两地设立的激光技术及应用研发中心,贴近国内应用市场,有利于公司积极拓展在微加工领域的激光技术及应用研究。

此外,公司十分注重人才激励和知识产权保护,建立了创新人才的激励机制和健全的知识产权保护体系,有利于保持技术创新能力,增强核心技术竞争力。报告期内研发费用分别为1983.67万元、2404.99万元和2676.23万元,占营业收入的比例分别为13.35%、9.65%和9.19%。

此次成功敲钟上市,步入资本市场,在资本加持之下,作为国内微加工激光设备的领军企业,英诺激光将有望步入发展快车道,稳步发展成为国内微加工激光器的龙头厂商和激光医学医疗应用的开拓者。