根据洛图科技(RUNTO)最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》,2021年,中国大陆激光投影(包括激光电视)市场出货量为59.7万台,同比增长41.8%。

2019-2021年 中国大陆激光投影市场出货量及变化

数据来源:洛图科技(RUNTO), 单位:万台

投影产品从系统方面可以分为智能和非智能两大类;从光源可以分为激光、LED、传统灯泡等;从技术可以分为LCD、DLP、LCOS等;从应用场景可以分为家用、商用、工程、院线、教育等。本文中的激光投影范围包括了激光电视,且和“智能投影“品类存在重叠,重叠部分为采用激光光源,智能系统的中长焦投影仪。

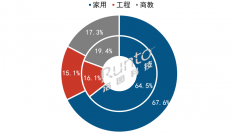

家用市场占据半壁江山,工程市场翻着倍增长

在各场景之下,激光投影的显示特点不尽相同,因此也收获了不同的市场表现。教育市场的出货量以及在整体激光投影市场的份额出现下滑;而家用、工程、商务市场则呈现出货量和份额的上涨,特别是工程市场表现亮眼。

家用激光投影市场,2021年出货量为34.3万台,同比增长50.8%,市场份额占据半壁江山,达到57.4%。高增长来自于:一是新玩家积极入局,带来了市场扩容。以峰米、当贝、小米、爱普生为代表的品牌,通过具有性价比优势的中长焦激光投影布局,加快在家用市场的普及。激光中长焦投影的市场份额由第1季度的13.7%增长至第4季度的29.2%。另外的原因则是家庭娱乐消费高涨的大趋势下,用户对观影体验要求的提高,大屏化成为显示设备发展的核心方向。接下来,激光中长焦仍将继续成为家用市场在近期内增量规模和提升性能的主要助力。

工程激光投影市场,2021年出货量为12.1万台,同比增长179.2%,占比为20.3%,其在整体激光投影市场的份额翻了一倍。在“十四五规划”开局、建党100周年及冬奥会的交汇年,激光工程投影主要是借助文旅市场和夜游经济,在红色旅游及景区、党建阵地、科技馆以及博物馆等项目上,拉动产品需求大幅渗透。爱普生、索尼及光峰位居工程市场前三,市场份额分别为30.8%、9.6%、7.4%。洛图科技(RUNTO)认为,工程激光投影市场在当下存在难得的增量,未来市场拼的是企业综合能力和开拓细分市场的能力。

教育激光投影市场,2021年出货量为8.9万台,同比下降25.6%,占比为14.9%,成为激光投影市场中唯一下降的细分市场,份额萎缩了13个百分点。近两年,交互平板是教育市场投影机的劲敌,据洛图科技(RUNTO)数据显示,2021年教育液晶交互平板出货量达131.3万台,同比增长14.1%,与教育激光投影形成明显反差。随着双减政策的落地并实施,职业教育收获利好,赛道的变换和扩大必然会触发市场需求。职业教育市场是激光投影的优势所在,一般是采用大教室,需要150英寸-250英寸的画面。未来,教育激光投影最大的机会就是在职教和高校的大教室上,利用激光优势和在应用上的创新,及时在下一个增量市场中占据要位。

商务激光投影市场,2021年出货量为4.4万台,同比增长43.9%,占比为7.4%。影响商务激光投影发展的原因在于价格相比传统投影处于高位,功能相比交互平板又略逊一筹。但商务投影的主力品牌爱普生、NEC等产品升级明显,继续维护了在传统企业用户的心智。洛图科技(RUNTO)认为,如同教育市场,商务激光投影要在智慧办公场景中脱颖而出,仍需明确和大尺寸商务平板的差异化优势,否则随着时间推移,用户对交互平板的认知提高,中小型商务空间的投影市场将面临替代挑战。

2020-2021年 中国大陆激光投影市场出货场景结构

数据来源:洛图科技(RUNTO) ,单位:%

激光显示具备有利的发展条件从中国政策方面来看,2021年激光显示与新型显示、第三代半导体共同列入科技部“新型显示与战略性电子材料”等“十四五”重点专项;激光显示用芯片也被列为科技部重点研发计划项目中。

从产业环境来看,激光显示产业链企业正围绕光机、镜头、屏幕等核心部件进行技术升级开发,并逐渐实现产业规模化。预计未来三年,国产化比例将提升到75%以上。

从消费环境来看,中国正在步入一个崭新的经济时代,未来C端消费增长将由急剧增长的上层中产阶层及富裕阶层所拉动;B端将在细分场景和智能化应用中做产品升级。

综上所述,国家政策的加持为激光显示产业创造了有利条件,国内市场已经具备激光显示产业发展的两大要素:较为完善的产业链和庞大的消费能力,将为产品提供更多的技术支撑和消费环境。根据洛图科技(RUNTO)预测,2022年中国大陆激光投影出货量将突破100万台,同比增长超过75%。

原文标题 : 年报 | 2021年中国大陆激光投影市场总结与展望 场景篇