财联社(上海,编辑 梓隆)讯,近期,智能驾驶市场发展加速,车路两端均有起色。交通运输部近日发布关于《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿)公开征求意见的通知,鼓励在条件相对可控的场景使用自动驾驶汽车从事出租汽车客运经营活动。同时,广州上半年开放自动驾驶测试道路较2021年底增长57.6%,且在全国率先搭建“智能网联汽车道路测试实时监管平台”,行业监管逐渐规范。

智能驾驶发展加快,车路两端均有发力

随着政策面持续利好,国内智能驾驶市场快速扩容。据近日报道,百度获得无人驾驶出租车服务许可,成为国内首个无人驾驶车辆获得允许可在开放道路开展商业运营的案例。国融证券指出,国内智能驾驶商业化运营政策逐渐放开,国产智能汽车集中落地,汽车智能化进程有望加速。目前,智能驾驶在国内快速推进,无论是地方政府,还是汽车厂商,对智能驾驶均表现的非常积极,国内智能驾驶产业发展有望加速。

随着智能驾驶相关设备和设施建设加速,加之自动驾驶法规日趋完善,自动驾驶汽车有望在未来规模化部署,成为主流的出行方式。据此前公布的顶层设计文件《智能网联汽车技术路线图2.0》中显示,2020-2025年L2-L3级的智能网联汽车销量占当年汽车总销量的比例超过50%,L4级智能网联汽车开始进入市场,C-V2X终端新车装配率达到50%,并且在特定场景和限定区域开展L4级车辆商业化应用。

受益于市场前景广阔,智能驾驶产业链也将迎来爆发式增长,从单车价值量看,根据麦格纳咨询数据,决策层(自动驾驶芯片、域控制器)与感知层(车载摄像头、激光雷达等)在自动驾驶产业链硬件中价值量最高。此外,作为智能驾驶的另一端的车路协同也将受益于产业链景气度。据中银证券研报数据,预计到2030年,车端硬件设备可以达到4万亿元的市场规模,路端硬件设备达1400亿元的市场规模。在基础设施建设和软件应用等方面尚未估计的情况下,已达万亿;而带动其他行业的发展尚不可预估。

关注驾驶核心传感器,激光雷达或未来可期

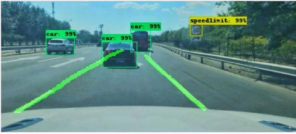

作为核心传感器,激光雷达是实现自动驾驶的关键。目前,激光雷达已广泛应用于多个领域,而在汽车端的市场增长则最为迅猛。根据Yole测算,激光雷达整体市场将从2020年1.8亿美元增长到2026年的57亿美元,复合年化增速高达23%。同时,随着智能化汽车成为汽车市场的主流发展方向,激光雷达需求端有望进一步增长。招商证券指出,激光雷达装配率有望在2022-2025年之间出现明显提速拐点,打开千亿市场规模。

行业核心标的方面,东方财富证券指出,激光雷达迎来全面量产落地,逐步形成千亿市场,将成为未来3年电子行业增速最高的细分板块之一,行业公司将逐步进入业绩释放阶段。上游元器件环节最能体现中国制造优势,助力激光雷达成本下行的,谨慎看好激光芯片公司长光华芯、炬光科技,光学元器件公司蓝特光学、永新光学,建议关注舜宇光学。同时,建议关注系统集成商的产品放量情况,包括速腾聚创、禾赛科技、图达通等。