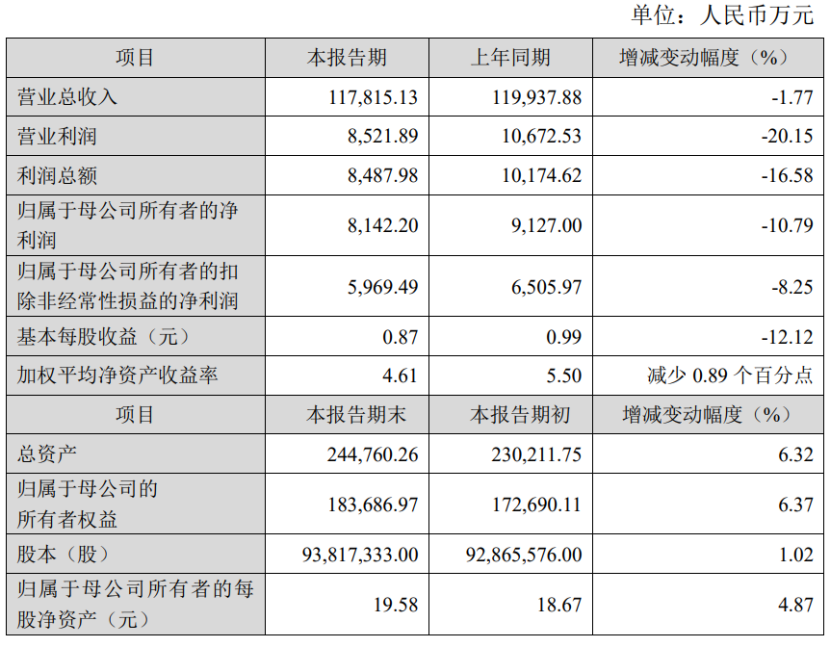

2月28日,杰普特披露2022年年度业绩快报。据公告显示,2022年度,公司实现营业收入11.78亿元,同比下降1.77%;实现利润总额0.85亿元,同比下降16.58%;实现归属于母公司所有者的净利润0.81亿元,同比下降10.79%。

2022年,受下游消费电子行业需求疲软以及新冠疫情影响,杰普特发展速度有所减缓,营业收入与2021年度相比基本持平。不过,杰普特坚持“激光光源+”战略定位,深耕激光器核心技术,同时布局锂电/光伏/模组检测等领域,持续进行新产品、新技术的研发,克服各种不利因素影响,努力开拓市场,已取得了一定成效。

据公开资料显示,在锂电领域,目前杰普特的产品已经覆盖了锂电生产的全部激光加工工序,并且在头部客户里面完成了所有激光加工工艺的验证。为客户设计的激光解决方案已在批量出货并在持续对接客户的新需求。除新扩产产线中进行国产替代以外,原有激光器的替换、锂电生产的创新激光应用、储能等泛新能源领域也在积极与客户验证。

在光伏领域,2022年杰普特在晶硅电池的技术路线上从组件端到电池片端做了更多激光器品类的扩展,从电池片无损裂片、光伏玻璃钻孔,到PREC开槽以及这两年下游扩产趋势较为明确的TOPCon SE掺杂,都是国产激光器新工艺的突破,目前都已经批量出货。未来公司将继续配合下游客户需求,在光源方面做更多工艺及设计上的优化,进一步提高激光工艺对电池片光电转换效率的提升作用。在钙钛矿方面,公司激光膜切设备推出了第二代产品方案,涵盖P1-P3薄膜划切工艺段及P4清边工艺四台设备及前后小型自动化设备,第二代方案在线宽可调区间以及加工效率方面相比之前都有较大的提升,目前公司正在广泛与下游客户进行业务拓展。

在光学模组检测产品线方面,目前主要是三方面检测环节的相关设备,VR/AR检测、VCSEL模组检测。VR/AR检测设备在去年完成交付,大部分订单已完成验收,并正对接客户第二代产品的检测需求。2023年公司开始与国内客户接洽其VR/AR产品的光学检测需求;为客户提供第二代VCSEL模组检测设备已完成小批量交付与验收。第二代VCSEL模组检测设备根据客户定制化需求完成了检测效率及检测良率的提升,为后续客户大批量全检需求提供了技术方面的可能性。摄像头模组检测领域是公司在光学检测领域新拓展的重点项目,结合了光学检测及自动光学校准技术,未来公司将持续配合客户优化检测解决方案。