本文信息量较大,约有2600字,阅读需要12分钟,建议先行关注收藏。

2023年,全球经济逐渐复苏,全球贸易和供应链在摆脱疫情干扰后恢复稳定;消费者对投影产品的认知快速提升;跨境电商继续蓬勃发展;聚会露营、文旅展陈等场景需求回暖,多方面的因素共同推动全球投影机的市场规模保持了增长势头。

根据洛图科技(RUNTO)数据显示,2023年,全球投影机市场出货量为1875.2万台,同比增长5.2%。

进入2024年,尽管地缘政治和冲突仍有不确定性的影响,但通胀放缓增长平稳,全球整体经济发展仍然涌现积极信号。此外,2024年将迎来体育大年,奥运会、美洲杯、欧洲杯等体育赛事有望提振商业交易和消费情绪,一方面带动工程文旅类商用投影市场回暖;另一方面赛事促销将刺激消费者为获得更好的观赛体验而新购或换购大屏设备。

供应链端已经开始酝酿一场新的技术变革。投影技术方面,一、DLP推出降成本方案,全面拥抱4K;二、1LCD在中国市场正式开售4K,对标中高阶层,又有新的场序时序技术在尝试打破彩膜对色域的限制;三、中国芯片厂商海思推出了LCoS鸿鹄投影解决方案,包括Soc、感知交互、光核、光幕和激光五大部分,1LCoS和3LCoS分别卡位中档和高档;四、Micro LED技术进入探索阶段,通过直接显示发光成像,提高光利用效率。光源方面,欧盟可能在2026年全面禁汞;激光显示作为中国重点发展的关键战略技术,持续获得政策支持;Mini LED光源的加持呼之欲出。

日前,洛图科技(RUNTO)发布最新报告:鉴于年初的发展势头强于预期,全球前景获得改善,将全球投影机市场的2024年规模增速预测上调至9.7%。整体出货量将突破2000万台,达到2057万台。到2027年,则有望实现3000万台的量级。

2021-2027年 全球投影机市场出货量规模及变化

数据来源:洛图科技(RUNTO),单位:万台,%

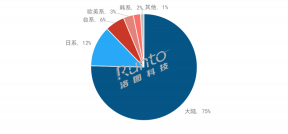

区域:中国市场份额下降,北美、拉美上涨

分区域看,中国大陆是全球最大的投影机市场,但份额有所下滑。根据洛图科技(RUNTO)数据显示,2023年,中国大陆投影机市场出货量为711.4万台,同比下降6.9%;在全球市场中的占比为从2022年的42.8%降至37.9%。

洛图科技(RUNTO)认为,2024年中国投影机(包括智能和非智能产品)市场在国家政策、供应链国产化、充分竞争等因素的带动下有望回升至747万台,但随着越来越多的国产品牌加大出海的投入力度,受资源倾斜和基数影响,增速会弱于海外,在全球市场的占比还会下滑。

北美为全球第二大市场,2023年出货量超400万台,在全球的占比为21.6%,较2022年上涨了3个百分点。北美市场需求呈现出分化的状态。一方面,100美元以下的产品占据了重要地位,其“玩具”属性更强,多被作为走亲访友送给孩子的礼物以及年轻消费者的尝鲜;另一方面,中产以上家庭居住空间更大,娱乐体验要求更高,会出于搭建家庭影院(投影、音响等)的需求购买中高端产品。

亚太地区投影机的规模在300万台以上,2023年在全球市场的份额达到16.6%,较2022年微增0.3个百分点。其中,发达国家日本凭借先发优势贡献最大,印度则受益于人口红利快速崛起。此外,印度尼西亚、泰国和马来西亚等东南亚国家的市场潜力也开始凸显。

西欧地区的投影机出货量超过250万台,在全球中的占比为13.8%。德国重返世界第三大经济体的位置,也是西欧市场中比重最高的国家。

东欧、中东非和拉美在全球市场中的占比在3%到4%左右,但仅拉美地区的份额出现上涨,一方面,该地区年轻消费群体居多,观赛文化、聚会文化和露营文化流行;另一方面,跨境电商的运营环境较为宽松,尤其是墨西哥发展迅猛。

整体来看,洛图科技(RUNTO)预测,2024年,东欧市场继续衰退,亚太和西欧地区相对稳定,北美、拉美和中东非则呈现上涨。

2021-2024年 全球投影机市场按出货量区域结构

数据来源:洛图科技(RUNTO),单位:%

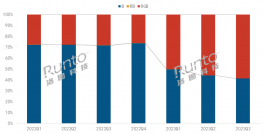

技术:1LCD技术占比超六成,3LCD稳定,DLP承压

1LCD在全球投影机市场占据主导地位。根据洛图科技(RUNTO)数据显示,2023年,1LCD在全球市场的占比达到61.4%,较2022年上涨2.4个百分点。因准入门槛较低,产品性价比较高,1LCD产品在海内外家用市场快速渗透。中国大陆市场上1LCD已反超DLP,成为最主要的技术路线;海外市场的电商平台上,也是主销中国沿海企业出口的1LCD产品。

2024年,1LCD产品将朝着更高的亮度和清晰度、更智能的操作、更适宜的体积和重量等方向发展,在全球市场的渗透率有望进一步提升至65%。

品牌方面,1LCD投影阵营的参与品牌众多,同一厂商代理多个品牌的现象在国内外电商均存在,竞争格局较为分散。小米和小明依托在中国市场的良好表现排名前列,万拓经历亚马逊事件后深耕线下渠道,WiMiUS、AKIYO、YOTON、ELEPHAS、YABER则在海外电商平台上表现亮眼。

DLP在全球市场的占比降至26.3%。细分市场中,中国大陆品牌极米和坚果排名前二。其中,极米更早开启全球化战略,海外市场在其内部销售的占比已超20%。台系品牌明基、奥图码、宏碁,欧美品牌优派以及韩系品牌三星排在前十的腰部位置。中国大陆品牌当贝和海信也进入TOP10榜单,产品主要布局在高端市场。

3LCD投影的全球出货量份额达到12.0%。由于该技术主导者之一爱普生在海外市场表现更佳,所以,3LCD在海外市场中的占比显著高于中国。

LCoS技术在全球市场的占比仅0.2%,主要是索尼和JVC的高端产品。随着中国海思入局并推出相关方案,坚果、长虹、海尔、创维等品牌的跟进,相关产品将在2024年第四季度上市并起量,进一步挤压DLP和3LCD的市场空间。

2022-2024年 全球投影机市场分技术出货量结构

数据来源:洛图科技(RUNTO),单位:%

光源:激光光源渗透加快,份额已达一成

LED灯仍是市场主流的光源类型。根据洛图科技(RUNTO)数据显示,2023年,LED灯在全球投影市场的出货量占比为75.4%,与2022年基本持平。

由于商用市场需求的低迷,汞灯光源的全球份额持续萎缩,2023年降至14.5%,下降了2.1个百分点。随着新兴光源成本的不断下探,以及欧盟将限制汞灯产品的生产和进口,未来份额还会继续下降。

激光显示是近两年的市场热点。2023年,激光产品(含LED+激光)在全球市场的出货量占比超过一成,较2022年上涨1.9个百分点。细分市场内部,三色激光正在成为发展方向。2023年,三色激光的内部渗透率已达到21%;中国市场的步伐更快,已接近40%。

激光显示是中国企业主导的新型显示技术,现在越来越多的国际企业也参与进来。在CES 2024上,三星、LG均展出了相关的产品,围绕三色、8K和轻量设计等方向。此外,海思的LCoS方案也将采用激光光源,接下来,市场仍需关注海思在激光光源方面的技术发展,尤其实在绿光的效率提升上。

2022-2024年 全球投影机市场按出货量光源结构

数据来源:洛图科技(RUNTO),单位:%

2024年,洛图科技(RUNTO)认为,激光显示将进入规模化、品质化、国际化和场景多样化发展的关键年,预计激光光源在整体投影市场的份额将达到12.2%。

原文标题 : 上调预期!洛图科技最新预测:2024年全球投影机市场规模将突破2000万台