2023年,光伏这一曾被誉为“黄金赛道”的领域经历了前所未有的挑战。几近“腰斩”的产业链价格、结构性的产能过剩、令人触目惊心的大规模裁员潮,种种迹象似乎都在预示着光伏寒冬已至,行业正处于“洗牌”前夜。

然而,此前光伏龙头企业的一番言论却再一次为行业带来了新的燃点——未来3-5年内,BC电池技术路线将成为晶硅电池的主流产品。押宝BC电池技术路线的意图艳惊四座,一度引发市场热议和争论。同时,与之紧密关联的光伏激光设备厂商亦迎来了市场热度和关注度的暴涨。

BC电池的路还很长

一直以来,BC电池技术路线都是行业关注的焦点,原因也很好理解,无论是从效率提升的角度,还是从外观、通用性等角度去考量,BC电池一直占据技术的金字塔尖。

表面无栅线的特点减少了电极栅线对3-5%的入射光遮挡,大幅提升光电转换效率,也让电池表面更纯净,提升外观美感。不仅如此,BC技术平台还能结合各种材料体系(PERC、TOPCON、HJT、叠层电池等)持续降本增效。

尽管行业风向明晰,但BC电池复杂的工艺门槛和高昂的量产成本很大程度上制约了这一技术的普及,每GW产线需要2-3道激光工艺,设备总值高达6000-7000万元。

现实终归现实,当热度散尽,BC技术仍旧面临着最根本的问题,BC电池技术要市场化还有很长的路要走。外因加内因,光伏行业仍旧被迷雾笼罩着,光伏激光设备厂商也因此受到了一定程度的影响。

帝尔激光的破局之路

值得一提的是,作为激光光伏行业龙头的帝尔激光即便受到一定程度的波及,但其仍旧拥有着领先行业的核心技术,以及对多领域的前瞻性布局。

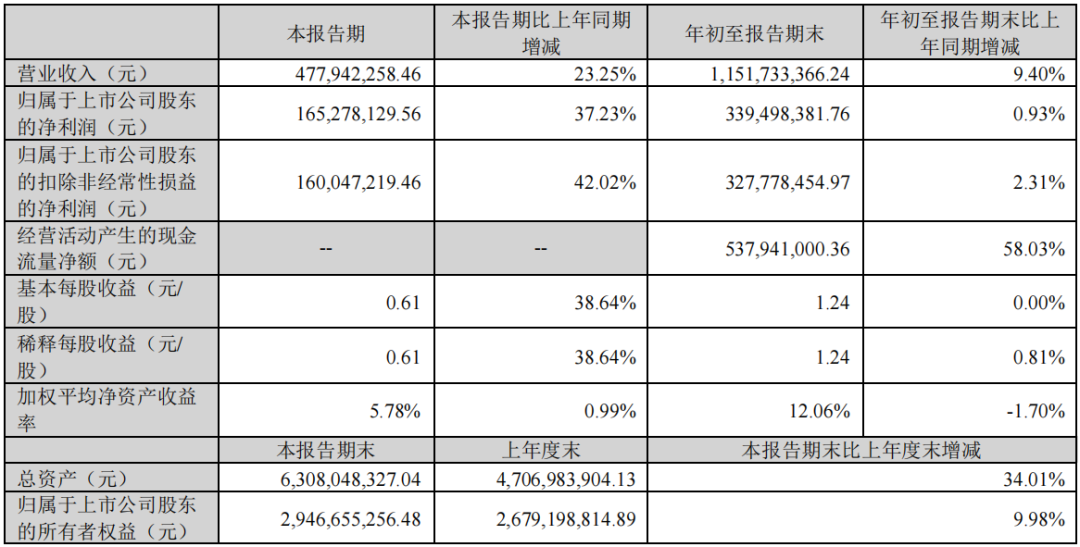

让我们来回顾帝尔激光2023年前三季度的财务报告,其在前三季度实现营业收入11.52亿元,同比增长9.40%;净利润3.39亿元,同比增长0.93%。据报告显示,三季度帝尔激光研发费用投入约为1.61亿元,同比增长73.86%,其声称主要系在报告期内新产品、新工艺的研发投入和研发人员增加带来的薪酬增加所致。

图片来源:企业公告

在2023年6月5日,帝尔激光发布公告宣称与客户A签订了6.65亿元的合同,并与客户A在连续十二个月内累计签订约9.76亿元的订单,占公司2022年主营收的73.72%。

前三季度,帝尔激光继上半年签订合同450GW+后,再度收到来自多个头部客户的激光诱导烧结(LIF)设备量产订单和中标确认,累计产能已经突破100GW。隆基绿能、通 威股份、爱旭股份、晶科能源、晶澳太阳能、天合光能、阿特斯、韩华新能源、东方日升等国际知名光伏企业均与其开展合作。

针对BC电池领域,帝尔激光在公布2022年度报告时也指出,其应用于背接触电池(BC)的激光微蚀刻设备已取得头部公司量产订单。

目前,帝尔激光还未公布第四季度的业绩,反观同行公布的业绩,均不甚理想。这也说明了当前行业景气度不佳,但我们仍旧相信帝尔激光能够再度逆势增长。

除此之外,在今年2月23日,帝尔激光发布公告宣称拟使用自有资金以集中竞价交易方式回购公司部分社会公众股份,回购股份的资金总额不低于人民币5000万元且不超过人民币 10000万元(均含本数),用于实施员工持股计 划或股权激励。本次回购股份的回购价格不超过人民币74.29元/股(含本数), 按照回购股份价格上限人民币74.29元/股计算,预计回购股份数量为673038股至1346076股。

作为全球领先的激光设备供应商,帝尔激光成功将激光技术创新应用于光伏电池组件制造领域,并且多技术路线储备丰富,构筑护城河实现高盈利。尽管当前光伏行业整体低迷,但帝尔激光在光伏领域之外的前瞻性布局亦为其提升了盈利能力,降低经营风险。

在微纳级激光精密加工领域深耕多年的帝尔激光,于国内首次将激光技术导入光伏太阳能电池路线之后,也将其核心技术拓展至半导体、面板显示和消费电子等领域。

在显示面板领域,其激光修复、激光剥离等工艺,均开展了研发和样机试制,目前涵盖产品有OLED阵列激光修复设备、Mini LED激光修复设备等。

在2021年,帝尔激光投资了不超过1000万美元在新加坡设立全资子公司——帝尔技术新加坡有限公司,设立的研发和生产中心作为公司中国境外总部。据了解,该子公司致力于新型激光技术的研发,并反哺国内总部,立足新加坡,辐射全球市场。

图片来源:帝尔激光

在半导体晶圆制造及封装领域,帝尔激光已开展IGBT/SiC激光退火、晶圆激光清洗/减薄、晶圆激光隐切等相关技术的研发。

在消费电子领域,帝尔激光已开展TGV激光微孔工艺的研发,并完成小批量订单交付。

小结

回到本文开篇,我们都知道提效降本一直是光伏行业的主题。未来,随着技术的不断迭代,该行业对于激光设备的需求理论上会持续增加,尤其是BC电池技术路线。一旦BC技术产业化苗头初显,未来势必会成为晶硅电池的主流。而激光设备作为其制造过程中最重要的一环也将获得巨大受益。

之所以帝尔激光能够一直占据光伏激光设备领域的龙头地位,主要原因在于同行多为从其他激光设备领域踏入光伏领域,而帝尔激光则一直深耕于光伏激光设备领域,其技术储备极为丰富,同时多元化的布局也让帝尔激光的“城池”更为坚固,带来了更多盈利,我们有理由相信帝尔激光在2024年会再创佳绩。