激光业务受行业特殊性影响,收入和利润有所下滑!

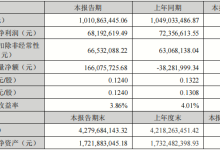

近日,联创光电发布2024上半年业绩快报。据业绩快报显示,报告期内,联创光电实现营业总收入15.47亿元,同比下降6.77%;归母净利润2.26亿元,同比增长5.18%;扣非净利润2.05亿元,同比增长9.74%。

从这些数据可以看出,联创光电基于从传统业务向高科技、高附加值业务的有序转型与接力的战略布局下,上半年整体业绩基本维持稳定,营收虽下滑,但产品综合毛利率水平有所提升,净利润较去年同期有所增长。

具体来看,激光产业和高温超导产业板块是目前联创光电发展的核心阵地。2023年上半年,联创光电激光系列及传统LED芯片产品板块实现营业收入1.28亿元。其中,激光系列产品实现营业收入1.21亿元、净利润3170.27万元,收入和净利润均能做到稳定增长。

但在2023年的年度报告中,联创光电激光系列及传统LED芯片产品板块仅实现1.79 亿元,同比下降7.84%,原因主要是传统LED芯片产品销量下降所致。

而在2023年度报告期内,联创光电还增加了激光板块的研发投入支出,一方面加快产品技术参数、对激光器件及整机产品持续创新迭代;另一方面则是在加速国内激光业务发展的同时,积极拓展海外业务。在今年年初,联创光电的光刃系列无人机激光反制系统整机产品出口许可获有关部门批准通过。

由此可见,联创光电去年激光业务板块整体表现优异,但据其2024年上半年业绩快报所示,联创光电今年上半年激光产业受行业特殊性影响,收入和利润有所下滑。

同时,在投资者互动平台,其亦被问及公司激光业务今年的生产情况怎么样?联创光电方面给予的答复是:目前公司激光产业处于满产及正常交付状态,但是因为涉及特殊领域产品,所以交付和收入确认之间存在一定的滞后性。总体而言,联创光电的激光业务仍处于上升期,后续可预见的订单量亦有较快增长。

高温超导产业作为联创光电战略转型“双轮驱动”的另一“轮”,一直以来主要是通过参股公司联创超导具体实施。前不久,联创光电斥资约4.9亿元以溢价率2193.78%收购参股公司11%股权收购了联创超导11%的股权,持股比例将由原本的40.00%提升至51.00%,并获得联创超导董事会5个席位中的3个席位,成为联创超导的控股股东,将其纳入合并报表范围。

除上述“双轮”外,联创光电在智能控制业务方面,因受消费电子终端需求不足影响,收入有所下滑,但产品综合毛利率水平有所增长;背光源及其应用板块和线缆板块的产品结构继续优化调整,资产质量和盈利能力有所改善,较去年同期相比收入有所提升、减亏效果较为明显。