帝尔激光5月7日申购,此次本次发行采用直接定价方式,全部股份通过网上向公众投资者发行,发行总数为1,653.60万股,发行价格为57.71元/股。申购价格为57.71元,单一帐户申购上限1.6万股,申购数量为500股整数倍。网上申购时间为9:15-11:30,13:00-15:00。

盈利能力持续向好

公司主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售。报告期内,公司主营产品为应用于光伏领域的精密激光加工设备。在光伏领域,公司可针对国内外客户需求提供定制化、综合化的高效太阳能电池激光加工解决方案及相关配套设备。

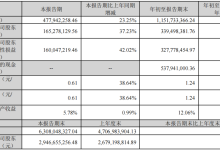

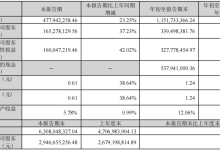

报告期内,公司的营业收入分别为7,696.37万元、16,541.26万元及36,488.42万元,营业收入增长较快。晶科能源、天合光能、晶澳太阳能、隆基股份、阿特斯太阳能、韩华新能源、东方日升等2018年全球光伏组件出货量前十企业目前均与公司开展合作,报告期内公司对其销售金额占当期销售收入的比例分别为47.21%、47.73%和35.56%。

根据公司未经审计的财务数据,公司2019年1-3月的营业收入为16,543.11万元,较上年同期增长101.34%;归属于母公司股东的净利润为7,486.05万元,较上年同期增长74.51%;扣除非经常性损益后归属于母公司股东的净利润为7,486.05万元,较上年同期增长74.52%。公司2019年1-3月的营业收入呈现出明显的增长趋势,净利润及扣非后净利润随着收入规模的扩大也呈现出明显的增长趋势,公司盈利能力持续向好。

光伏行业需求量增长

2018年,除我国光伏装机市场受531新政影响有所减缓,美国、日本、德国等光伏发展较为成熟的国家装机情况较2017年基本持平。但包括印度、墨西哥、埃及、巴西、意大利、法国等国家的光伏市场需求走强,年装机量超过1GW的国家及地区超过15个。光伏新兴市场高速发展叠加成熟市场平稳发展,预计未来几年全球光伏整体需求量将继续增长。

激光加工设备制造商充分受益

今年以来,国家能源局先后颁布《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》以及《关于征求对2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》,明确提出2019年将优先建设光伏平价上网项目,落实平价上网项目的电力送出和消纳条件等。随着光伏竞价上网政策的逐步明晰以及补贴政策的落地,国内光伏平价上网步伐有望加速,预计2020年国内将逐步步入平价时代,新增光伏装机需求存在持续增长空间。

根据PV Infolink研究报告,至2021年,全球光伏电池产能将达到约187GW,其中PERC电池产能预计约为126GW左右,占比约67%。SE技术具有与电池片产线兼容强的优势,能给PERC电池片发展带来更多上升的空间,至2021年预计将有110GW左右的电池产能将搭载SE工艺,因此PERC、SE高效太阳能电池工艺对应的激光加工设备市场容量合计超过38亿元。加上MWT、LID/R、半片、叠瓦、扩硼等高效太阳能电池工艺,高效太阳能电池激光加工设备的市场总量有望超过58亿元。如2020年左右能够实现光伏平价上网,光伏发电装机规模的增速可能进一步加快,由此进一步提升高效太阳能电池及相关激光加工设备的市场空间。

帝尔激光系全球PERC太阳能电池激光加工设备龙头,产品定制化、技术壁垒高。随着光伏市场的回暖,帝尔激光有望继续保持高速增长。