随着中美贸易战带来的关税上涨,可能导致部分激光器成本小幅上升。为此帝尔激光表示:“在激光器来源渠道的储备上,公司一直与国内激光器供应商保持非常紧密的合作,今年公司也会考虑在部分设备导入国产激光器。我们相信,国产激光器未来能适应光伏行业高效率高性能的需求。”

毛利率高于业内平均水平 维持在光伏领域的竞争优势

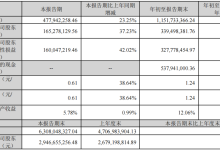

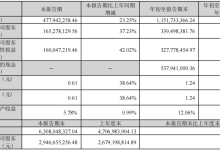

近年来,帝尔激光毛利率一直维持在60%以上,高于业内平均水平。具体情况披露如下:

对于竞争优势,帝尔激光表示:“公司自成立以来,针对包括PERC、SE、MWT、LID/R、半片、叠瓦等多种高效太阳能电池及组件技术工艺展开了深入研究与跟进,开发了相应产品。经过多年耕耘积累形成的解决方案知识库,可以针对不同激光加工客户需求提出快速响应的解决方案。此外,公司优质的服务有助于公司深入了解客户的需求,与客户形成研发互动,在客户新建生产线或技术升级早期阶段,即可通过研发的早期介入,了解客户的个性化需求,提升产品的客户体验水平,增强产品的市场竞争力。”

2019年第一季度,帝尔激光毛利率有所下滑,为54.85%。对此公司表示:“公司2019年1季度收入主要来源于2018年的订单。2018年531新政后,由于补贴滑坡,下游客户存在降成本的压力,公司基于客户采购规模的提升,以及出于长期合作的考虑,对产品销售价格进行了适当下调。未来公司将进一步加大研发力度,不断推出技术含量较高的新产品;同时随着公司生产和采购规模的扩大,公司对供应商的议价能力将进一步增强,生产成本预计将进一步下降。因此我们预计公司的毛利率将维持在一个合理的水平。”

531新政后,光伏电池客户需要以更快的速度、更稳定的效率对原有产能进行升级或新建高效太阳能电池产能。在此背景下,留给高效太阳能电池激光加工设备行业新进入者或实施经验较少的设备厂商的时间和容错空间被压缩,行业的技术、品牌与客户资源壁垒未完全放开。

目前,帝尔主要竞争对手包括雷射激光、友晁能源、迈为股份等,后期也将有更多新的竞争对手产生。帝尔激光表示:“竞争有利于行业的发展和自身的进步,更能促进光伏太阳能电池行业的提质增效。基于前期的技术沉淀和市场积累,我们对公司在行业内的地位保有信心。”