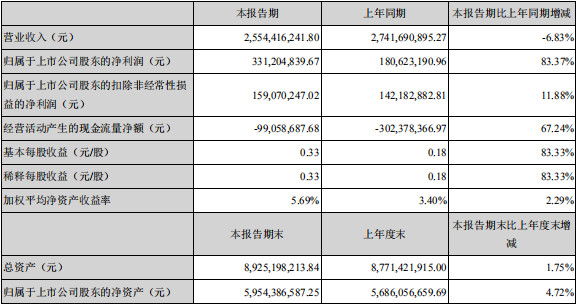

8月28日晚,华工科技发布了2019年半年度报告。报告显示,华工科技2019年上半年实现营收25.54亿元,同比下降6.83%;净利润3.31亿元,同比增长83.37%;剔除交易性金融资产影响,扣非后净利润1.59亿元,同比增长11.88%,经营性现金流净额同比增长67.24%。

四大主营业务情况如下:

激光先进装备制造:收入下降4%,国际业务快速增长

华工科技的激光先进装备制造业务分智能装备事业群和精密激光系统事业群。2019年上半年,该业务合计销售收入9.33亿元,同比下降4.05%,毛利率为34.35%,与上年同期基本持平。

今年上半年,公司智能装备事业群针对重点产品形成规模化生产,实现AUTOBOT系列汽车热成型件三维激光切割机装备标准化,并大批量进入国内最大的热成型行业客户;推出全新GF系列经济型激光切割平台装备并实现批量销售,进一步占领中功率激光行业细分市场;持续推进MARVEL 12000系列超高速激光切割平台、LT系列全自动激光切管机、全自动集成料库等系列产品升级并标准化,积极拓展国内客户的同时布局国际市场,激光切割产品销售同比大幅增长;公司瞄准激光在智能制造领域发展方向,抢先布局实现行业突破,加快募投项目建设,建立智能化工厂样板点,与中铁宝桥、上海宝钢等多家重要客户围绕智能产线、智慧工厂展开深度合作;受全球汽车市场低迷的影响,公司汽车白车身激光焊接装备销售收入降幅较为明显,公司继续深挖新能源汽车市场需求,与上海通用、本田中国、东风本田等国际知名汽车公司合作,承接线体项目扩大了在汽车行业的市场份额。

公司精密激光系统事业群受3C消费电子行业周期性下滑、贸易摩擦导致的政策波动风险和行业同质化竞争加剧的不利影响,国内和国际市场整体需求大幅下降。公司持续深化营销变革,重点深挖3C消费电子、PCB/FPC、快消品、汽车、家电、新能源、自动化等行业,形成“行业+战略大客户+区域”的营销模式,进行行业细分、精准营销,扩大喇叭口。公司产品实现从单机工作站向“激光+自动化”转型,自动化类合同订单同比大幅增长。焊接产品成功进入锡焊应用细分市场,并在氢能源行业市场取得了突破;微加工产品发挥脆性材料的激光加工优势,推出玻璃切割行业专机并形成批量订单,成为新的增长点;切割及PCB产品紧抓行业核心大客户,开展产品标准化、模块化设计,整体产品竞争力得到大幅提升;标记产品通过细分行业挖掘,在无线充电、激光清洗、自动化等行业订单取得突破。

在核心光源领域,进一步优化纳秒激光器产品结构,加大针对太阳能行业应用的新产品研发力度;皮秒激光器已经实现标准化批量生产,并在玻璃切割行业实现批量应用批量销售;自主研发制造的超快激光核心种子源实现内部配套和出口,并在消费电子及显示面板行业实现批量应用;新一代HR-FEMTO 50系列飞秒激光器、新一代HR-SUBNANO亚纳秒脉冲光纤激光器进入小批量试制阶段。

面对全球经济下行压力,为有效应对中美贸易摩擦升级带来的影响,公司持续扩大海外市场布局,逐步实施本地化经营策略。激光先进装备制造业务紧跟产能转移的趋势,集中资源挖掘激光应用需求广泛的新兴市场,成功开拓东南亚、东欧市场,国际业务实现快速增长,海外品牌知名度显著提升。

光通信业务:紧抓5G市场契机,智能终端实现扭亏

针对光通信业务的光电器件系列产品在2019年上半年实现营收8.98亿元,同比下降19.78%,毛利率提升5.17个百分点,达到11.81%。

有源光模块业务紧抓中国5G建设的市场契机,通过解决高速光电信号的技术难题,实现5G产品全覆盖,25G光模块产品已成功导入全球四大设备商,并通过大份额、高质量的交付赢得了客户认可。数据中心业务方面,通过技术攻关100G双速率产品已经在海外批量发货,400G系列产品开始小批量试产,下一代数据中心领域的核心技术已启动研发,实现了产品结构的快速升级和客户突破。通过产品结构升级,加强内部管控,推进精益管理,模块产品盈利能力显著提升。

智能终端业务方面,路由器、机顶盒已实现批量交付,融合网关在客户端完成导入,互联网厂商实现突破。公司通过新产品、新客户开拓以及精益管理实施,智能终端业务实现扭亏,产品和客户结构多元化取得突破。